Nous avons poursuivi notre partenariat avec l'ICAEW avec un webinaire le mois dernier axé sur la rationalisation des tests d'audit dans un monde hybride. Pour ceux qui n'ont pas pu nous rejoindre, vous trouverez ci-dessous un lien vers l'enregistrement qui, nous l'espérons, s'avérera intéressant et donnera matière à réflexion.

Vous n'avez pas pu suivre l'intégralité du webinaire ? Regardez ci-dessous.

Audit hybride et Open Banking

Nous avons eu le plaisir d'accueillir John Toon de Beever & Struthers pour discuter de la manière dont les équipes d'audit passent à des missions clients hybrides et évaluent la meilleure façon de retenir les talents et d'adapter la technologie à ce mode de travail. La trésorerie est devenue un domaine du dossier d'audit où une approche rationalisée et entièrement numérique peut être mise en œuvre : de la collecte des preuves à l'achèvement. Un facteur clé de cette évolution est l'accès à l'écosystème Open Banking que Circit, en tant que fournisseur Open Banking directement réglementé par la FCA, propose via une interface sécurisée et conviviale, aux équipes d'audit et à leurs clients.

L'adoption de l'Open Banking pour une utilisation dans les dossiers d'audit est en croissance à mesure que la sensibilisation et les applications grand public se développent. Il y a maintenant 5 millions d'utilisateurs de services Open Banking au Royaume-Uni. Lorsque les participants ont été interrogés sur leur familiarité avec l'Open Finance, plus de 65 % ont répondu qu'ils l'utilisaient ou en étaient conscients, contre un peu moins de 35 % lors de notre précédent webinaire ICAEW dédié à l'Open Banking en septembre 2021.

Conformité et automatisation

Alors que les équipes d'audit étudient de plus en plus l'utilisation de l'Open Banking, Alex Aubrey, Country Manager de Circit pour le Royaume-Uni, a souligné l'importance de vérifier minutieusement tout fournisseur Open Banking afin de s'assurer qu'il répond aux exigences de conformité de l'entreprise et que celle-ci est parfaitement informée et en confiance avec les parties qui traitent les données de ses clients. Demander directement au fournisseur s'il utilise un service d'agrégation ou s'il est directement réglementé est la première question à poser. Cela apportera immédiatement des éclaircissements sur le fait de savoir si votre fournisseur transfère les données de vos clients à un autre sous-traitant, dont beaucoup transfèrent des données aux États-Unis et auront des politiques de protection des données distinctes dont vous devrez être conscient et que vous devrez aligner sur les exigences de confidentialité des données de votre client. Une approche plus sûre consiste à utiliser un fournisseur directement réglementé où vous pouvez obtenir des preuves indépendantes d'une relation directe avec la banque.

Grâce à un accès indépendant et en temps réel aux données financières des clients dans un format standardisé, il existe des opportunités de générer des gains d'efficacité plus larges, en particulier pour les tests d'audit substantifs, en combinant ces données standardisées avec un moteur de rapprochement numérique.

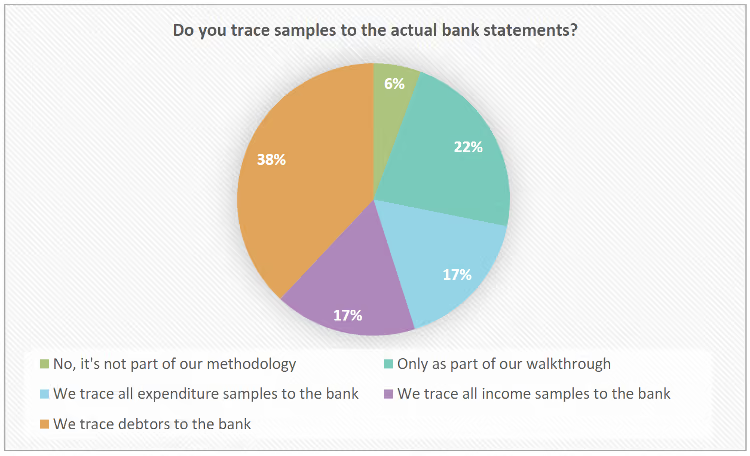

Plus de 90 % des participants ont indiqué qu'ils retraçaient manuellement les échantillons jusqu'aux relevés bancaires pendant le webinaire. Ce traçage des échantillons à la banque peut désormais être automatisé, avec des requêtes supplémentaires soulevées et résolues dans un environnement numérique collaboratif.

Les auditeurs peuvent également renforcer la qualité de l'audit en téléchargeant simplement les journaux de caisse de leurs clients et en utilisant le moteur de rapprochement pour vérifier 100 % des transactions avec la banque, permettant d'identifier des anomalies telles que d'importantes différences de dates entre la banque et le grand livre.

Si vous souhaitez en savoir plus sur la position de Circit en tant que fournisseur Open Banking directement réglementé ou voir notre moteur de rapprochement en action, contactez-nous via team@circit.io

Merci de votre lecture.