.avif)

We continued our ICAEW partnership with a webinar last month focused on the Streamlining of Audit Testing in a Hybrid World. For those who couldn’t join us below is a link to the recording which we hope proves interesting and leaves some food for thought.

Didn’t catch the whole webinar? watch below.

Hybrid Audit & Open Banking

It was great to be joined by John Toon from Beever & Struthers as we discussed how audit teams are transitioning to hybrid client engagements, and they are assessing how best to retain talent and adapt technology for this way of working. Cash has become one area of the audit file where a streamlined and fully digital approach can be implemented: from evidence collection through to completion. A key enabler for this is the access to the Open Banking ecosystem which Circit, as a directly FCA regulated Open Banking provider, provides through a secure & friendly interface, for audit teams and their clients.

Adoption of Open Banking for use within audit files is growing as awareness and consumer applications continue. There are now 5 million users of open banking services in the UK. When participants were asked about their familiarity with Open Finance over 65% responded that they were using or are aware, compared to just under 35% on our previous ICAEW webinar dedicated to Open Banking back in September 2021.

Compliance & Automation

With audit teams increasingly investigating the use of Open Banking, Alex Aubrey, Circit’s UK Country Manager highlighted the importance of fully vetting any Open Banking provider to ensure it meets the firm's compliance requirements and are clear & comfortable with the parties processing their clients' data. Directly asking the provider if they are using an aggregator service or if they are directly regulated is the first question that should be asked. This will immediately provide clarity on whether your supplier is transferring your clients’ data to another sub-processor, many of whom are transferring data to the U.S and will have separate data protection policies that you will need to be aware of and align with your client's data privacy requirements. A safer approach is to use a directly regulated provider where you can obtain independent evidence from a direct-to-bank relationship.

With independent and real-time access to a clients’ financial data in a standardised format, there are opportunities to generate wider efficiencies, particularly for substantive audit tests, through combining this standardised data with a digital matching engine.

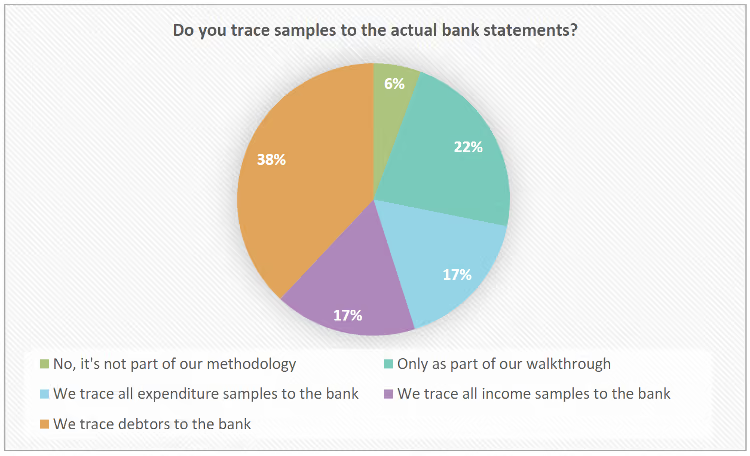

Over 90% of participants indicated that they manually traced samples back to bank statements during the webinar. This tracing of samples to the bank can now be automated, with additional queries being raised and resolved in a collaborative digital environment.

Auditors can also strengthen audit quality by simply uploading their clients’ cash books and using the matching engine to verify 100% of transactions to the bank, allowing anomalies such as large date differences between bank and ledger to be identified.

If you’d like to learn about Circit’s position as a directly regulated Open Banking provider or see our matching engine in action, get in touch via team@circit.io

Thank you for reading.